海力士赴美上市:AI记忆体盛宴里的价值洼地与暗流

最近朋友问得太多了。今天静下心来,把读过的报告整理成这篇笔记。券商的朋友们,资料在我们的群里,还没加的,留言。

海力士的美国上市,像一面多棱镜,把AI产业链最兴奋、也最矛盾的一面照了出来。

我看到的是资本的热情。超过七倍认购,约245亿美元募资规模,仅次于阿里巴巴2014年的纪录。

我也看到股价的摇晃。上市前从历史高位回落约30%。

但IPO前的悲观走势,恰恰掩盖了供应链里的一些信息。

这不是一个韩国公司赴美融资。这是一场关于AI算力、记忆体寡头格局、ADR跨市场博弈、韩国国家战略。还有,我们中国科技供应链处境的深度检视。

![]() SK hynix 赴美上市,把AI记忆体从产业链深处推到了资本市场前台。

SK hynix 赴美上市,把AI记忆体从产业链深处推到了资本市场前台。

从廉价商品到AI瓶颈

过去,记忆体是典型的周期性商品。

手机好卖,DRAM涨价;需求转弱,库存堆积,全行业亏损。2023年,三家巨头刚经历过一轮惨烈下行。

但这一次不一样了。

海力士的王牌,高带宽存储器(HBM),正以30%的年复合增长率扩张。

它不再是便宜的标品,而是AI芯片不可或缺的关键部件。英伟达GPU再强,没有足够HBM,数据中心就跑不起来。

三家巨头控制了90%的DRAM市场。

美光2026财年净利润预计达830亿美元,超过它过去35年利润总和。

运营利润率80%,在所有大型科技公司中最高。

三家合计未来三年自由现金流将达1.4万亿美元。每个都超过了万亿美元市值。

Bernstein的报告有提到一句,当前市场短缺是前所未有的。新建一座芯片工厂至少需要几年,所以短缺可能持续到2028年。

这就是海力士最强的叙事:它处在AI硬件里最紧缺、最难复制的那一段。

AI硬件的瓶颈,不只在GPU,也在给GPU喂数据的高带宽记忆体。

AI硬件的瓶颈,不只在GPU,也在给GPU喂数据的高带宽记忆体。

供应链还在投票

券商投行里的order book,可能大家也都关注到了。需求大部份是长线资金、科技基金、主权财富基金和专注亚洲的投资者。Baillie Gifford、Coatue Management等机构表达了最高70亿美元的认购意向。

牵头承销商是美银、花旗、高盛和摩根大通。

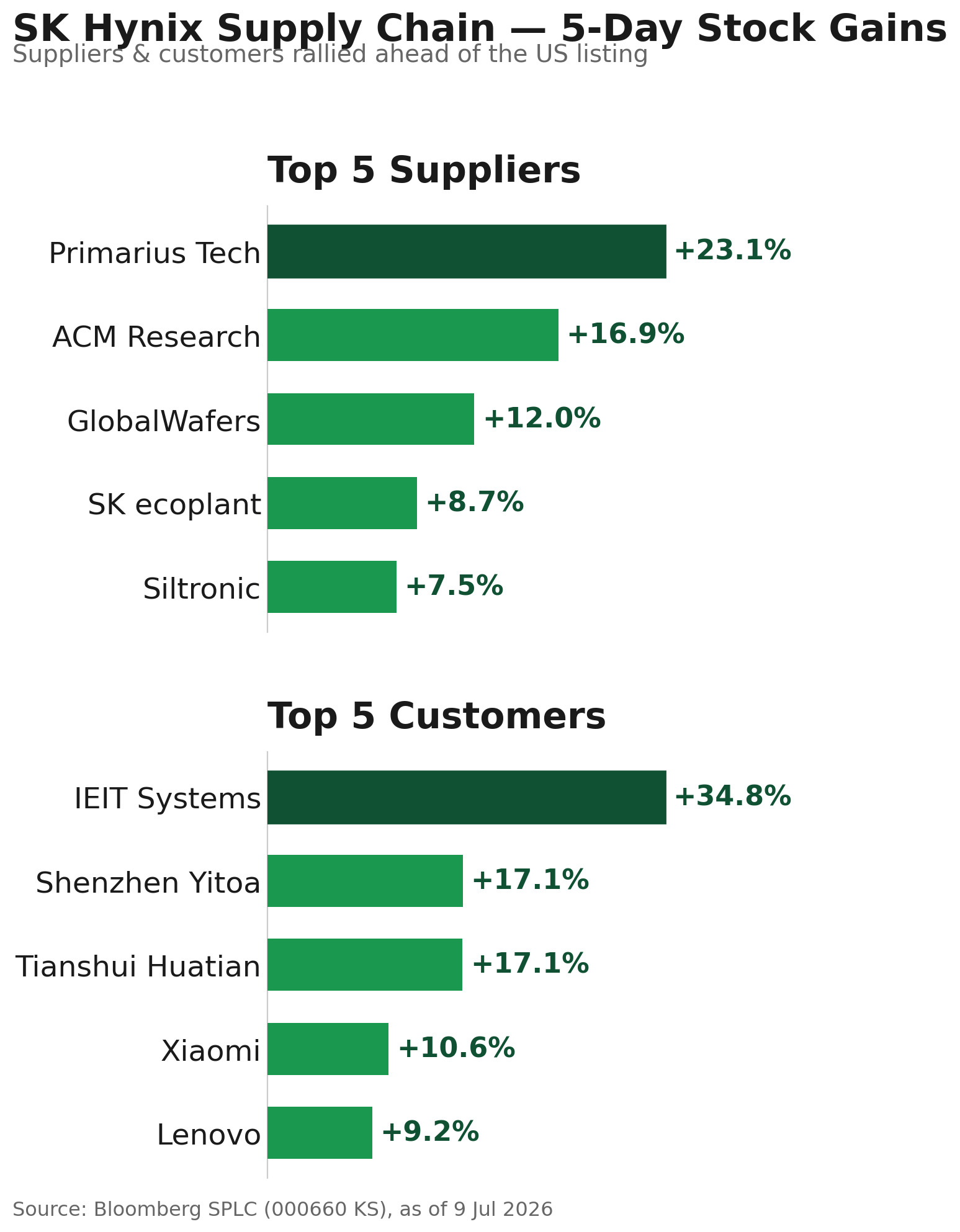

但是,我看了一下这家公司的 供应链数据。

海力士的供应商和客户在过去五个交易日全面上涨。

供应商和客户股价的同步反应,说明市场仍在给AI记忆体链条投票。数据来源:Bloomberg SPLC,截至2026年7月9日。

供应商和客户股价的同步反应,说明市场仍在给AI记忆体链条投票。数据来源:Bloomberg SPLC,截至2026年7月9日。

市场并没有放弃AI需求链条。

客户方面,苹果占海力士收入8.30%,Meta占6.51%,小米占4.15%,联想占2.13%,惠普占1.76%。

供应商方面,Globalwafers上涨12%,SK Ecoplant涨8.7%,Siltronic涨7.5%。

这份名单对中国读者有两个含义。

第一,中国终端和服务器产业不是站在盛宴之外。小米、联想、浪潮信息、天水华天等名字出现在供应链页面里。中国既是全球记忆体需求的一部分,也是价格波动的承受者。

第二,越是高端的AI记忆体,越暴露中国科技产业的短板。最先进HBM仍掌握在几家海外厂商手里。中国企业可以在应用、整机、封装层面参与AI,但上游高带宽记忆体仍然面临供应、安全和政策三重约束。

低估值之谜

海力士两年远期市盈率约4.4倍,全球成熟同业中位数约6.2倍。利润率45%,是同业平均水平的三倍。

但是看PE,便宜得有点反常。

一个AI基础设施的核心供应商,募资规模接近阿里当年,订单超过七倍,利润率显著高于同业,却只拿到四倍多远期PE。

便宜并不等于简单。股价已经反映了一部分AI热情,也开始反映周期和政策的不确定性。

便宜并不等于简单。股价已经反映了一部分AI热情,也开始反映周期和政策的不确定性。

市场不是没看见它的增长,而是在给三样东西打折:周期性、政策风险、技术追赶。

Evercore的策略模型我也研究了一下。至少根据它的模型,韩国DRAM价格周期指向科技公司盈利可能在2027年中左右见顶。

这解释了为什么资金愿意买入,却不愿意给高估值。

利润太高,可能本身就是风险

Chris Bryant最近的报告,可能大家都有读到。美光的巨额利润,是麻烦的源头。

逻辑链条很清晰。

客户不满在积累。记忆体很快将占大型云厂商资本开支的三分之一以上。

苹果把iPad和Mac约20%的涨价归因于记忆体成本。

GoPro甚至因为成本飙升而警告持续经营能力。

政府关注在升温。

海力士在招股文件中提示可能面临政府调查、民事诉讼和更多监管审查。

当利润率高到足以改变客户预算,记忆体就不再只是上游零部件,而会变成监管和资本市场共同盯住的焦点。

当利润率高到足以改变客户预算,记忆体就不再只是上游零部件,而会变成监管和资本市场共同盯住的焦点。

美国已有消费者和小企业提起集体诉讼。

正在美国国会审议的MATCH法案,可能将进一步收紧对中国公司购买芯片制造设备的限制。

同业也在追赶。

三星全力推进HBM4通过英伟达认证。

如果成功,到2030年,市场份额可能从17%,恢复到约30%。

中国长鑫存储已实现HBM2量产。虽然与海力士还有代差,但这是从零到一的突破。

这就是寡头行业的悖论。短缺时利润最厚。利润太厚时,就会吸引客户、政府、竞对一起行动。

ADR,买的不是套利,是不确定性

UBS的那份报告,建议买入ADR、卖出在韩国首尔的票。那个分析师(名字就不写了)认为ADR将相对溢价且持有成本更低。

但这次跟台积电不同。台积电ADR有几十年交易历史,投资者知道溢价大概在哪里。

海力士没有这个锚。

加上它已是亚洲波动最大的超大盘股之一。

Alphalex 的老总说得直白:波动使缺口风险更高,做这个交易的人会要求更高回报。

转换机制也不完全对称。

ADR持有人可以注销ADR换回首尔股票。

但反过来可能需要韩国监管批准。

这不是一条完全畅通的双向水管。

市场对初始溢价的估计从5%到超过30%都有。这个范围本身就在告诉你不确定性有多大。

替代不是喊口号

苹果正考虑向中国公司采购记忆体。

但,仅用于在中国销售的设备。

记忆体涨价最后会沿着产业链传到设备、云服务和消费者产品里。AI故事越热,成本问题越难藏。

记忆体涨价最后会沿着产业链传到设备、云服务和消费者产品里。AI故事越热,成本问题越难藏。

至少我能读到的,中国供应商包括长鑫存储和长江存储。但这些公司还在“列表”里。

苹果需要华盛顿的许可。

这是海力士长期故事里最复杂的一环。

它今天的利润来自稀缺。但稀缺越严重,越会刺激替代。

它今天的技术领先带来定价权。但定价权越强,越会让客户和政府去找降价的动力。

对中国产业来说,两件事会同时发生。

一方面,越难获得最先进设备,就越难追上HBM最前沿。

另一方面,越是受到限制,下游客户越愿意给国产供应链时间和订单。

不是因为国产天然便宜,而是因为供应安全,本身就有价值。

写在最后的核心问题

回到那个核心问题。

海力士4.4倍PE,到底是市场过度惩罚了一家AI瓶颈公司,还是在补偿投资者面对周期和政策的不确定性?

我更倾向于 “便宜但不轻松” 这个说法。

便宜,是因为如果AI需求持续。

HBM短缺延续到2028年、韩国投资计划落地,四倍多PE确实难以反映它的产业位置。

它不轻松,是因为这种盈利水平已经高到可能改变客户行为、监管态度和竞争格局。

一个真正强大的周期股,最危险的时候不是亏损最严重的时候,而是利润高到所有人都盯着它的时候。

7月10日,海力士ADR以SKHYV代码在纳斯达克开始发行时交易。

7月13日转为SKHY正常交易。

无论首日涨跌,这次上市都已经把一个核心问题摆在所有人面前。

AI时代最稀缺的,不只是算力芯片,还有给算力芯片喂数据的记忆体。

英伟达负责让世界看见AI的速度。

海力士这样的公司,则让世界看见AI的成本。

而成本,最终会决定谁能把AI做成生意,谁只是把AI做成故事。

资料来源:Bloomberg FFM Functions for the Market、Bloomberg News、Bloomberg Opinion(Chris Bryant)、Bloomberg SPLC供应链分析、Bloomberg ASKB风险分析 本文基于以上来源撰写,所有数据截至2026年7月9日。